"Strategi Biaya untuk Pelatihan Jahit"

Fungsi Rencana Anggaran Biaya

Pada dasarnya, fungsi rencana anggaran biaya adalah untuk mengetahui prakiraan jumlah harga total maupun per item yang dibutuhkan saat menjalani suatu proyek.

Dengan begitu, hal ini dapat menjadi acuan terkait sejumlah biaya pelaksanaan yang perlu dikeluarkan di masa depan.

Perlu diperhatikan, efektif dan efisien yang dimaksud, yaitu RAB dapat diperhitungkan dengan tepat serta ekonomis. Namun, hasil proyek atau bangunan tetap berkualitas sesuai standarnya.

Selain itu, berikut adalah berbagai fungsi rencana anggaran biaya lainnya:

- Memperhitungkan biaya keseluruhan mengenai peralatan, upah pekerja, peralatan, dan tambahan lainnya secara detail.

- Mendata kebutuhan material dalam suatu proyek tertentu.

- Membantu menentukan ukuran proyek serta jasa kontraktor yang tepat dan sesuai kebutuhan.

Rencana Anggaran Biaya (RAB): Pengertian, Contoh & Cara Buat

Rencana anggaran biaya adalah estimasi perhitungan pada suatu proyek tertentu.

Pernahkah Sobat OCBC NISP mendengar istilah RAB? Rencana Anggaran Biaya atau disingkat RAB adalah perkiraan perhitungan biaya yang dibutuhkan saat ingin melakukan suatu proyek tertentu.

Biasanya, rancangan anggaran dana akan dibuat sebelum proyek atau suatu event dilaksanakan. Itulah mengapa, RAB disebut dengan "rencana" atau perkiraan.

Untuk mengetahui lebih lanjut pengertian rencana anggaran biaya, fungsi, serta contohnya, simak terus informasinya melalui artikel ini, ya!

Rumus dan Cara Menghitung RAB

Agar Sobat OCBC NISP dapat memahami terkait penggunaan RAB lebih lanjut, simak contoh perhitungannya berikut ini:

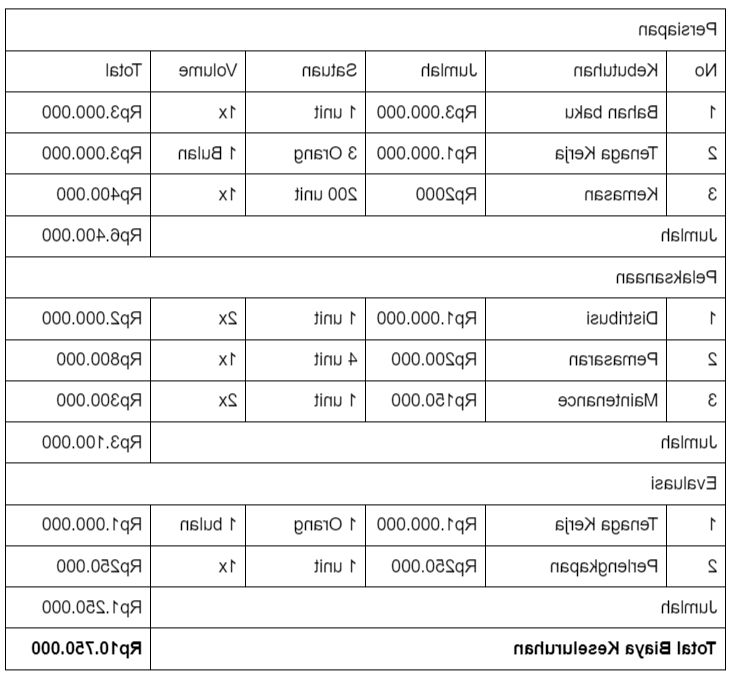

Pak Surya berencana ingin merenovasi rumah yang dimilikinya, ia membutuhkan sejumlah material atau bahan baku, tenaga kerja, serta peralatan untuk membantu prosesnya, berikut rincian perhitungannya.

Kebutuhan Biaya Material

- 20 semen x harga satuan Rp80.000 = Rp1.600.000

- Pasir untuk bangunan 5 m³ x harga per meter³ Rp.200.000 = Rp1.000.000

- 6000 buah batu bata x harga satuan Rp500 = Rp3.000.000

- 15 kaleng cat tembok x harga satuan Rp100.000 = Rp1.500.000

- Keramik untuk ukuran ruangan 35 m³ x harga per m² Rp150.000 = Rp5.250.000

Maka, total kebutuhan biaya material adalah sebesar Rp12.350.000.

Kebutuhan Biaya Tenaga Kerja

- 2 orang tukang keramik x 10 hari x Rp150.000 per hari = Rp3.000.000

- 2 orang tukang batu bata x 20 hari x Rp150.000 per hari = Rp9.000.000

- 2 orang tukang cat x 10 hari x Rp150.000 per hari = Rp3.000.000

- 2 orang tukang plester x 1p hari x Rp150.000 per hari = Rp3.000.000

Maka, total kebutuhan biaya tenaga kerja adalah sebesar Rp18.000.000.

Kebutuhan Sewa Alat

- Sewa 5 hari mesin mixer semen x Rp250.000 per hari = Rp1.250.000

- Sewa 5 hari mesin batu bata x Rp500.000 per hari = Rp2.500.000

- Sewa 3 hari mesin pemotong keramik x Rp250.000 per hari = Rp750.000

Maka, total kebutuhan biaya sewa alat adalah sebesar Rp4.500.000

Kebutuhan Biaya Lain-Lain

- Biaya administrasi = Rp1.000.000

- Biaya transportasi = Rp1.500.000

- Biaya akomodasi = Rp500.000

- Biaya lain-lain = Rp500.000

Maka, total kebutuhan biaya lain-lain adalah sebesar Rp3.500.000.

Dengan demikian, hasil rekapitulasi perhitungan estimasi RAB proyek renovasi pak Surya adalah:

Apa Itu RAB?

RAB atau rencana anggaran biaya adalah prediksi biaya yang akan digunakan untuk melakukan suatu kegiatan bisnis, proyek, kegiatan, atau juga organisasi. Di dalamnya akan tercantum secara rinci biaya apa saja yang diperlukan, mulai dari bahan baku, upah tenaga kerja, dan lainnya.

Penyusunan RAB akan membantu Anda mengetahui estimasi harga total serta harga per item yang diperlukan, sehingga dapat memberikan Anda pedoman dalam perencanaan keuangan serta efisiensi dari kegiatan bisnis.

Dengan adanya RAB, pengadaan bahan dan segala kebutuhan yang menunjang operasional bisa lebih terkontrol.

Dokumen ini juga digunakan sebagai dasar untuk melakukan penawaran kepada klien, maka dari itu sangat penting bagi pelaku bisnis untuk dapat menyusunnya secara rinci, jelas dan terarah agar dapat membuat klien tertarik.

Biasanya, banyak pebisnis yang akan mempekerjakan estimator untuk membantu mereka dalam menyusun RAB.

Estimator ini akan bertugas membuat estimasi kebutuhan proyek atau bisnis dengan merinci apa saja yang perlu dianggarkan dan biaya apa saja yang perlu dibuat. Selain estimator, quantity engineer (QE) dan quantity surveyor (QS) juga menjadi pihak yang kerap terlibat dalam penyusunan RAB.

Cara Membuat RAB

Berikut adalah beberapa langkah yang perlu Sobat OCBC NISP lakukan dalam membuat rencana anggaran biaya:

1. Tetapkan Tujuan dan Waktu Penggunaan Anggaran

Langkah pertama dalam membuat RAB adalah menentukan tujuan dan estimasi waktu yang akan digunakan saat memperhitungkan rencana anggaran biaya.

Dengan menerapkan tujuan sejak awal, hal ini akan membantu Sobat OCBC NISP untuk mengetahui garis besar atau gambaran biaya, serta batas dana yang diperlukan.

2. Buat Estimasi Kebutuhan

Langkah selanjutnya dalam menyusun rencana anggaran biaya adalah membuat daftar estimasi kebutuhan untuk kegiatan operasional.

Nantinya, Sobat OCBC NISP dapat mengelompokkan daftar kebutuhan tersebut berdasarkan kategori, misalnya dari cara memperolehnya, seperti proses pembelian atau penyewaannya.

Selain itu, Sobat OCBC NISP juga dapat menjumlahkan hal ini secara detail dan hampir mendekati dengan kebutuhan pada kondisi sebenarnya.

3. Analisis Kebutuhan Sumber Daya

Jika estimasi kebutuhan sudah dibuat, langkah berikutnya dalam menyusun rencana anggaran biaya, yaitu mencari dan menganalisis sumber daya yang dibutuhkan.

Misalnya, jika Sobat OCBC NISP ingin merencanakan kegiatan yang berkaitan dengan pembuatan produk, maka analisis sumber dayanya, yaitu memperkirakan berapa banyak bahan baku dalam proses produksi.

Selanjutnya, cari harga terbaik dalam mencantumkan biaya, lalu kumpulkan dan hitung keseluruhan dana yang diperlukan untuk sumber daya sesuai dengan tujuan perusahaan.

4. Riset Harga

Tahap ini dalam membuat rencana anggaran biaya dapat dimulai dari mencatat harga satuan pada setiap kebutuhan kegiatan operasional.

Perlu diperhatikan, pastikan informasi harga yang akan dicari sudah update dan relevan, sesuai dengan kondisi sebenarnya di lapangan.

Dengan begitu, perencanaan RAB akan menjadi lebih akurat dan tidak terlalu melenceng dari update biaya saat ini.

Tags: jahit