Contoh Surat Perjanjian Konsinyasi Produk Kerajinan untuk Kerajinan Tangan dan DIY

Ringkasan Buku Sekolah

Kelas 12 ( SMA / MA / SMK )

PRAKARYA

Bab I Wirausaha Produk Kerajinan untuk Pasar Lokal

Hukum ekonomi dasar menjelaskan bahwa terdapat hubungan antara ketersediaan barang di pasar (supply) dengan permintaan pembeli (demand). Titik temu antara permintaan dan pengadaan adalah penetapan harga jual produk.

Ketersediaan barang yang melebihi permintaan pembeli akan menurunkan harga barang. Sebaliknya, ketersediaan barang yang lebih rendah daripada permintaan pembeli, dapat menyebabkan harga barang menjadi tinggi.

Rancangan produk terwujud melalui kegiatan wirausaha dengan didukung oleh ketersediaan sumber daya manusia, material, peralatan, cara kerja, pasar, dan pendanaan. Sumber daya yang dikelola dalam sebuah wirausaha dikenal pula dengan sebutan 6M, yakni Man (manusia), Money (uang), Material (bahan), Machine (peralatan), Method (cara kerja), dan Market (pasar).

Kegiatan wirausaha dapat dibagi menjadi tiga tahapan.

1) Pembentukan organisasi dan pembagian tugas

2) Menetapkan target dan strategi

3) Membuat jadwal kegiatan

4) Menetapkan biaya produksi dan harga jual, pembiayaan serta alur keuangan

1) Melakukan produksi

2) Melakukan Quality Control (QC)

3) Melakukan pengemasan

4) Melakukan promosi, penjualan, dan distribusi

1) Evaluasi kinerja dan keuangan

2) Penyusunan laporan evaluasi

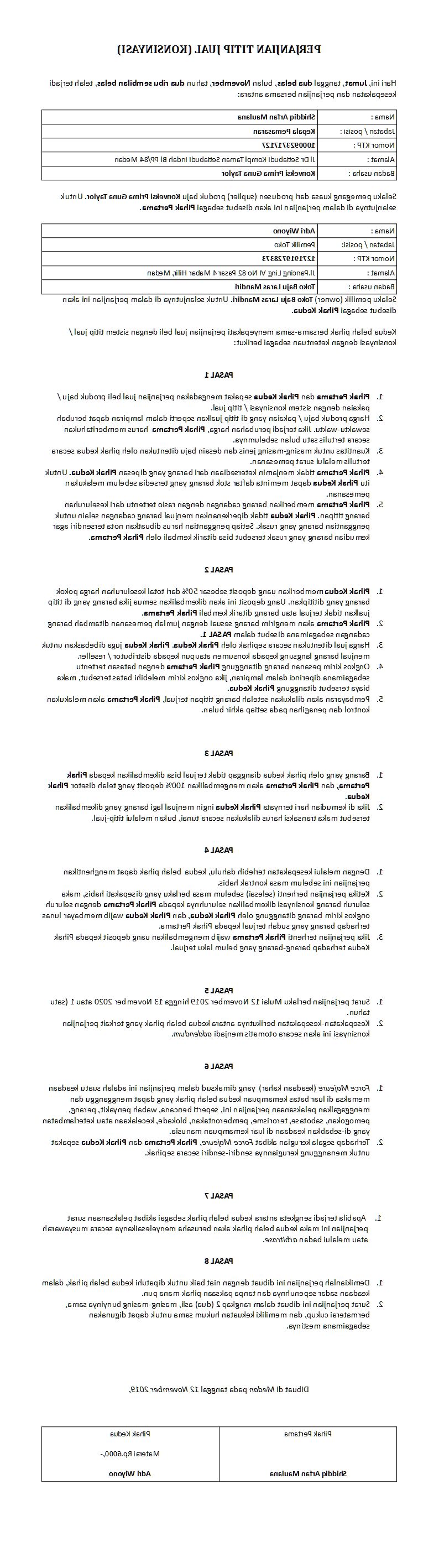

Cara Membuat Surat Perjanjian Konsinyasi

Secara garis besar, berikut ini cara membuat surat perjanjian konsinyasi menggunakan format yang benar.

1. Gunakan bahasa formal

Sebagaimana pada penjelasan di atas, surat kerjasama atau konsinyasi merupakan dokumen atau surat penting yang sifatnya resmi. Oleh karena itu, wajib menggunakan bahasa formal baik dalam bahasa Indonesia maupun asing.

Penggunaan bahasa formal dalam surat resmi menunjukkan profesionalitas. Menjalankan bisnis pasti berhubungan dengan banyak orang profesional, tentu hal ini sangat penting.

2. Tuliskan judul kontrak

Judul kontrak perjanjian kerjasama harus dituliskan secara jelas dan singkat. Apabila fungsinya untuk konsinyasi, cukup tuliskan ‘SURAT PERJANJIAN KONSINYASI’ dalam huruf kapital bercetak tebal.

3. Latar belakang pembuatan perjanjian konsinyasi

Cara membuat surat konsinyasi, yakni menuliskan latar belakang perjanjian kerjasama bisnis. Latar belakang atau pendahuluan yang ditulis harus mencakup penjelasan tentang pihak consignor dan consignee.

Selain latar belakang kedua belah pihak, isi pendahuluan pada konsinyasi juga perlu memuat informasi mengenai peran keduanya. Dengan begitu, kerjasama yang dilakukan dapat terbaca jelas ke mana arahnya.

4. Cantumkan identitas kedua pihak

Gunakan sebutan ‘pihak pertama’ untuk produsen (consignor), lalu ‘pihak kedua’ untuk penyalur atau distributor (consignee). Cantumkan identitas kedua belah pihak secara lengkap, mulai dari nama, alamat domisili, jabatan/posisi, serta kontak aktif yang dapat dihubungi.

5. Buat deskripsi produk konsinyasi lengkap

Selanjutnya, di perjanjian buatlah deskripsi produk konsinyasi secara lengkap. Hal yang perlu dideskripsikan, antara lain nama barang, jumlahnya, harganya, serta informasi terkait pengiriman.

Mendeskripsikan barang konsinyasi penting dilakukan untuk menghindari terjadinya kecurangan. Jadi, harus dibuat serinci mungkin. Jika perlu, gunakan tabel agar lebih mudah membacanya.

C Penghitungan Harga Jual Produk Kerajinan untuk Pasar Lokal

Metode penghitungan Harga Pokok Produksi dapat dibuat dengan dua pendekatan. Pendekatan pertama adalah full costing dan pendekatan kedua adalah variable costing.

Pendekatan full costing memperhitungkan semua unsur biaya produksi, yaitu biaya bahan baku, biaya tenaga kerja produksi, dan biaya overhead (tetap dan variabel), serta ditambah dengan biaya nonproduksi, seperti biaya pemasaran, serta biaya administrasi dan umum.

Tabel .Penentuan Harga Pokok Produksi dengan Pendekatan Full Costing2. Variable Costing

Pendekatan variable costing memisahkan penghitungan biaya produksi yang berlaku variabel dengan biaya tetap. Biaya variabel terdiri dari biaya bahan baku, biaya tenaga kerja produksi, dan overhead variable ditambah dengan biaya pemasaran variabel dan biaya umum variabel.

Biaya tetap terdiri atas biaya overhead tetap, biaya pemasaran tetap, biaya administrasi tetap, dan biaya umum tetap.

Tabel .Penentuan Harga Pokok Produksi dengan Pendekatan Variabel CostingMetode Penetapan Harga Produk secara teori dapat dilakukan dengan tiga pendekatan, yaitu:

1. Pendekatan Permintaan dan Penawaran (Supply and Demand Approach)

2. Pendekatan Biaya (Cost Oriented Approach)

3. Pendekatan Pasar (Market Approach)

Latihan Soal dan Jawaban

Kerajinan

Bab I Wirausaha Produk Kerajinan untuk Pasar Lokal

Rekayasa

Bab II Wirausaha Rekayasa Jasa Profesi dan Profesionalisme

Budi Daya

Pengolahan

Bab IV Wirausaha Pengolahan Makanan Khas Daerah yang Dimodifikasi

Kerajinan

Bab V Wirausaha Produk Kerajinan untuk Pasar Global

Rekayasa

Bab VI Wirausaha Produk Peralatan Teknologi Terapan

Budi Daya

Bab VII Wirausaha Budi Daya Unggas Pedaging

Pengolahan

Bab VIII Wirausaha Pengolahan Makanan Fungsional

Untuk melihat barang-barang bagus dan murah silahkan cek:Komentar

Posting Komentar

Postingan Populer

Bab 3 Pewarisan Sifat pada Makhluk Hidup - Ilmu Pengetahuan Alam (IPA) Kelas 9 SMP / MTS

Ringkasan Buku Sekolah Kelas 9 (SMP/MTS) IPA Bab 3 Pewarisan Sifat pada Makhluk Hidup Latihan Soal dan Jawaban Gambar .Siswa SMP A. Molekul yang Mendasari Pewarisan Sifat 1. Materi Genetik Molekul yang berperan sebagai materi genetik adalah asam nukleat. Ada dua macam asam nukleat yang berperan sebagai materi genetik yaitu DNA (deoxyribonucleic acid) dan RNA (ribonucleic acid). Pada suatu untai DNA terdapat unit yang memengaruhi sifat atau yang menentukan ciri setiap makhluk hidup yang disebut gen. Gambar .Gambaran Untaian Molekul DNA pada Suatu Sel DNA terletak di dalam inti sel. Namun, adapula DNA yang tidak terdapat di dalam inti sel. DNA merupakan untaian yang sangat panjang. DNA melilit pada protein yang disebut protein histon. Seluruh untai DNA tersebut dikenal dengan kromosom. Pada saat sel akan membelah, kromosom memadat sehingga lebih mudah diamati. 2. Struktur DNA dan RNA Penemuan struktur DNA tak lepas dari penelitian dari Maurice Wilkins dan Rosalind Franklin yang menggun

Tags: kerajinan contoh produk